Por Celso Ming - ESTADAO.COM.BR

O momento é de alastramento da insegurança, aquele em que a bicharada foge do incêndio da floresta e procura abrigo onde der e onde for

A disparada do dólar continua e não adianta chamar os universitários para prever até onde vai a alta, porque sua principal causa não é propriamente técnica. É a falta de confiança no governo Dilma.

O momento é de alastramento da insegurança, aquele em que a bicharada foge do incêndio da floresta e procura abrigo onde der e onde for. Nessas ocasiões, o dólar é uma das opções de sempre.

Mas também começaram as perguntas sobre se a esticada de 38,9% em cinco meses não foi longe demais. Ainda não há resposta para isso. Empresas e pessoas físicas seguem de prontidão tanto para seguir se defendendo com ativos em dólares quanto para não acabarem perdendo também com posições excessivas em moeda estrangeira cujas cotações a qualquer momento podem iniciar um processo de ajuste.

Nessas horas aumentam as pressões para que o Banco Central aponte para uma direção, qualquer uma, que é para dar alguma segurança sobre o que virá. No entanto, as intervenções continuarão, mais para fornecer liquidez e evitar bruscas oscilações do que para segurar as cotações, como em outras ocasiões.

Alguns analistas sugerem que o Banco Central venda reservas, alguma porção dos US$ 370 bilhões que detém em carteira, sob o argumento de que reservas são para essas horas: se não for para usá-las agora, quando é que será?

As reservas constituem hoje uma das poucas âncoras disponíveis para evitar o choque do navio contra os rochedos. Se se dispusesse a vendê-las, o Banco Central poderia ser interpretado como o comandante que manda salvar mulheres e crianças primeiro e os homens, depois. Ainda que em bom volume, as reservas têm enorme capacidade de derreter, especialmente em momentos de pânico ou quase pânico, como os de hoje.

Outro raciocínio falacioso toma como ponto de partida o fato de que o tamanho da dívida é a principal causa da perda do grau de investimento do Brasil. Nessas condições, por que não vender reservas para reduzir a dívida?

Essa ideia está errada porque o Banco Central não comprou reservas com recursos provenientes da arrecadação. Elas foram formadas com venda de títulos, portanto com aumento da dívida. Os atuais cálculos da dívida líquida já deduzem, como crédito, a posição em reservas. O que se pode dizer é que a dívida em reais vem custando mais do que rendem as aplicações dos dólares das reservas, porque os juros básicos estão em 14,25% ao ano e os juros em dólares, em algo perto dos 2,0%. Portanto, do ponto de vista da dívida líquida, a venda de reservas seria uma operação de soma zero.

O Banco Central terá, sim, de lidar com o efeito inflacionário da disparada, uma vez que os produtos importados e as dívidas em moeda estrangeira vêm aumentando em reais. Mas o único recurso disponível para isso é a política monetária (política de juros). E, pior, a crise está tirando capacidade do Banco Central de conduzir as expectativas dos formadores de preços.

A solução para as agruras da hora é a recuperação do equilíbrio das contas públicas. Mas está difícil, porque o governo vem perdendo condições de governar.

CONFIRA:

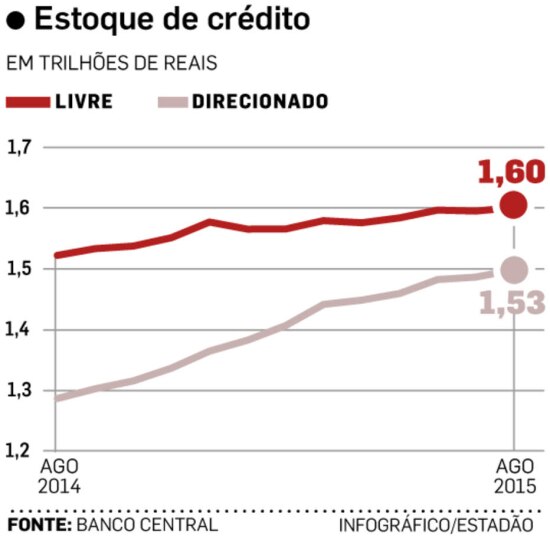

Aí está a trajetória do estoque de crédito, tanto no segmento livre como no direcionado (aquele a que os bancos estão obrigados).

Crédito e recessão

Não procedem as afirmações de que o crédito despencou. O saldo das operações do sistema financeiro segue crescendo. No período de 12 meses terminado em agosto, havia aumentado 9,6%, mais ou menos como a inflação. Mais não cresce, porque a recessão aumentou. Empresas e pessoas estão menos dispostas a enfrentar dívidas. O índice de inadimplência é relativamente estável.

RELACIONADAS

Comentários:

Postar um comentário